出典) Kenueone

- まとめ

-

- 震災後の日本のエネルギーミックスの変化と再エネ導入の経過を見る。

- 今後のエネルギーミックスの動向次第で日本経済に影響が出る可能性。

- 再エネ導入進むも、課題は多い。

筆者が高校生の時に、ローマクラブの「成長の限界」が出版された。大学生1年の時に堺屋太一氏が「油断!」を著し、4年生の時に第2次オイルショックを経験した。資源がない日本の将来に大いに関心を抱いた私は、資源論のゼミに入り、卒業論文で「食糧自給率の向上」について書いた。以来、エネルギーにおいても自立することが重要だと考えている。

前週の「平成エネルギー史を振り返る・上」に続き(下)では、東日本大震災後の日本のエネルギーミックスの変化を踏まえ、再生可能エネルギー(以下、再エネ)導入の経過と今後の課題について見ていきたい。

東日本大震災後の原発再稼働問題

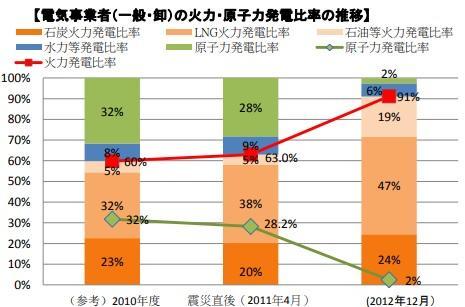

東日本大震災前、エネルギー資源に乏しい日本は、2010年に策定された第3次エネルギー基本計画に基づき、「発電電力量に占める原発の割合を2030年には約50%まで増加」「そのために14基以上の原発新増設」をめざしていた。実際に、資源エネルギー庁によると日本の総発電量に占める原子力の比率は、震災前の2010年12月時点で32%だった。

出典) 資源エネルギー庁 (我が国のエネルギー情勢①)

しかし、2011年3月の東日本大震災後、この状況が一変する。「編集長展望Vol.02 2030年のエネルギーミックス どうなる日本」でも言及したが、震災以降、すべての原発が運転を停止したことで、原子力発電の比率は一時ゼロになった。

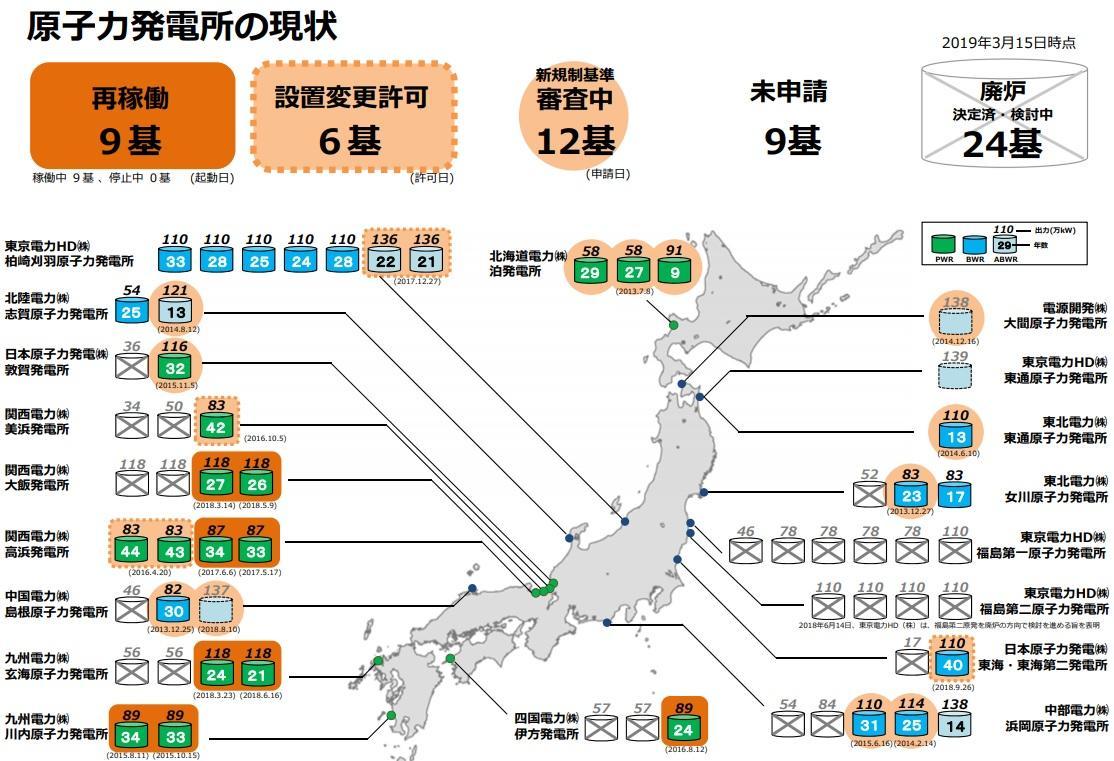

特に、東日本大震災のおよそ2か月後の2011年5月6日、当時の菅直人首相は静岡県御前崎市にある中部電力浜岡原子力発電所の全て号機の運転を停止するよう要請し、このことを受け、運転中の4,5号機は停止、停止中の3号機の運転再開は見送られた。こうした状況の中、日本の海外へのエネルギー依存度は9割近くまで上がり、エネルギーコストの上昇、二酸化炭素排出量の増大など、国内のエネルギーをめぐる環境は大きく変化した。原子力発電所については、福島事故の教訓を踏まえた新しい規制基準が定められ、原子力規制委員会による適合性審査が行われている。今日に至るまで、審査に合格した原子力発電所の再稼働は少しずつ進んではいるものの、現在、稼働しているのは9基のみとなっている。

出典) 経済産業省

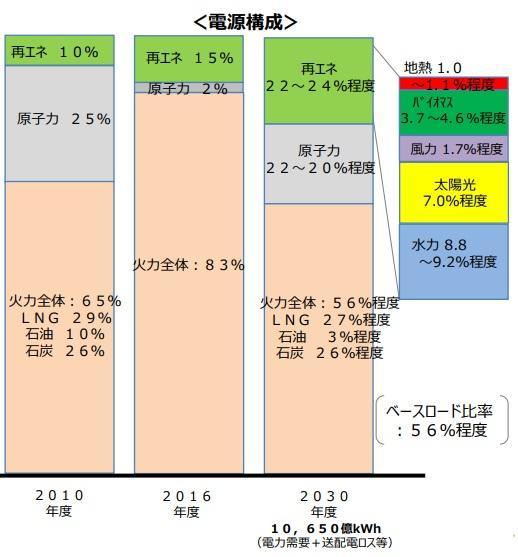

2018年7月に発表された第5次エネルギー基本計画では、「東京電力福島第一原子力発電所事故を経験した我が国としては、2030年のエネルギーミックスの実現、2050年のエネルギー選択に際して、原子力については安全を最優先し、再生可能エネルギーの拡大を図る中で、可能な限り原発依存度を低減する。」と記されている。また、2015年に決定された「長期エネルギー需給見通し」で示された電源構成(原子力発電は2030年に20~22%程度、再生可能エネルギーについては、22%~24%程度)の実現を目指している。

出典) 経済産業省

この「電源構成」をめぐっては様々な意見があろう。国際環境経済研究所理事竹内純子氏は、エネフロの記事(編集長展望Vol.07 エネルギー基本計画のメッセージ)で、

- ・ 基本計画のメッセージは、日本は『“変わらない制約要因”に直面している』ことと『捨てる選択肢は無い』ということ。

- ・ 今後の課題は『ネットワーク全体の安定性』を確保すること。

と指摘している。

一方、2030年の原子力発電の電源構成比見通しが未達成の場合、我が国の実質GDPが減少し、家計にも大きな影響が出る、という試算を他の記事(エネルギーと私たちの暮らしVol.12 原子力発電比率低下でGDP減少)で紹介した。

原子力発電をどう考えるのか、こうしたマクロ経済の視点を踏まえつつ、「ネットワーク全体の安定性」と「電力の安定供給」という社会的責任を負う電力事業者は今後どうすべきなのか、私たち電気の使い手側も考え続けることが必要だろう。

再エネの普及

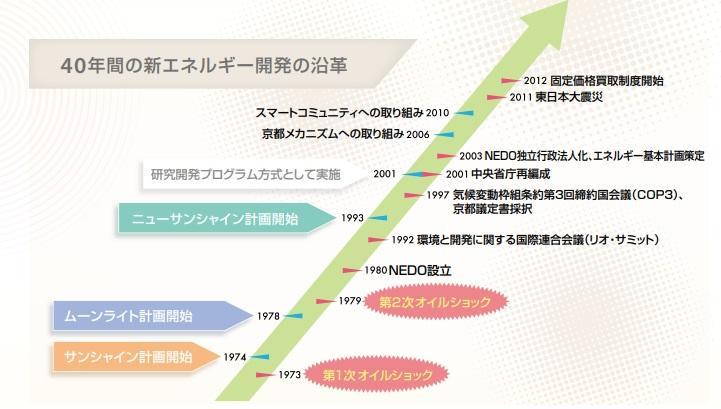

さて、ここで平成の間に国内において本格的な再エネの取り組みが始まったのは、今から約45年前の1974年「サンシャイン計画」という国家プロジェクトがきっかけだ。このプロジェクトは、第一次石油ショックによる原油価格の高騰、その結果社会で大混乱が起きたことが背景にある。

知らない人も多いだろうが、トイレトッペ―パーなど日曜品がスーパーの棚から消えるなど、買いだめが全国一斉に起きた。街からネオンの明かりが消えたのもその時だ。東日本大震災の時も都市部で同様なことが起きたのは記憶に新しい。それまでエネルギーを中東に偏在する石油に大きく依存していたのを、より安定的に供給できるエネルギーが求められるようになったのだ。

そこで日本政府も、省エネルギーの推進や石油の代替エネルギー開発を進めることを盛り込んだ同計画を策定し、2000年までの長期戦略が立てられた。1980年には、この推進機関、「新エネルギー・産業技術総合開発機構(NEDO)」が設立され、再エネ研究の基盤が作られた。

出典) NEDO

NEDOの発足により、個人宅向けの低利融資支援が始まり、太陽光発電システムの普及が進んだ。現在、太陽光関連では、高性能で低コストな発電システムの開発、効率の向上、パネル等の撤去時の適正処分などのプロジェクトが進んでいる。

太陽光発電の普及に向けて

再エネの中でも太陽電池の技術開発による低コスト化と効率化が進み、1992年に「太陽光発電の余剰電力買取制度」が電力会社による自主的な取り組みとして始まった。

太陽光発電が需要を上回り発電した場合、余剰電力を一般家庭向けの電力販売価格と同じ価格で電力会社が買い取ることができるというものだ。その後さらに、太陽光発電を設置した住宅に補助金が交付されるようになり、一般家庭での太陽光発電の導入が進んだ。

FIT法により急速に普及した太陽光発電

2009年の「余剰電力買取制度」により、太陽光発電の余剰電力の買取が電力会社に義務付けられることになった。

その後、太陽光発電の普及を進めたのが、2012年7月から始まった「FIT法」と呼ばれる固定価格買取制度だ。「ためになるカモ!?Vol.12 固定価格買取制度と再エネのこれから」でも紹介したが、このFIT法により、再エネ利用を拡大するための政策が打ち出された。

発電コストが高く、導入が進まないことが課題であった再エネ発電の電力を高値で買い取り、再エネ発電の事業者を増やし、普及を加速するために法制化されたのだ。その買取費用は、電力会社が買い取った再エネの量に応じ、「再エネ賦課金」として私たち国民が広く負担することで、太陽光発電の普及拡大、低酸素社会の実現を目指している。

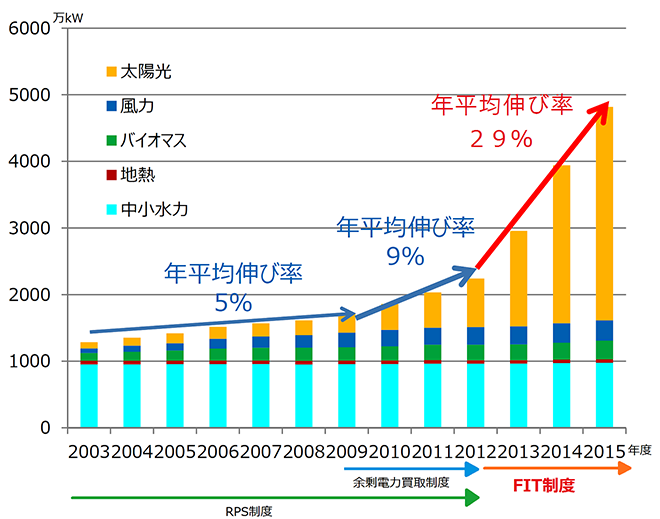

この制度開始により、多くの事業者が太陽光発電に乗り出し、再エネの導入が一気に進んだ。新たに運転を開始した設備は、2017年3月時点で約3539kW、再度開始前に比べ約1.7倍。再エネ設備導入量は2.7倍に拡大した。

出典) 経済産業省

このFIT法により、投資家も巻き込んだ「売電事業」が急速に拡大、メガソーラーなど大規模発電の設置が相次いだことは皆さんよくご存じだろう。

出典) Pekachu

再エネにおける今後の課題

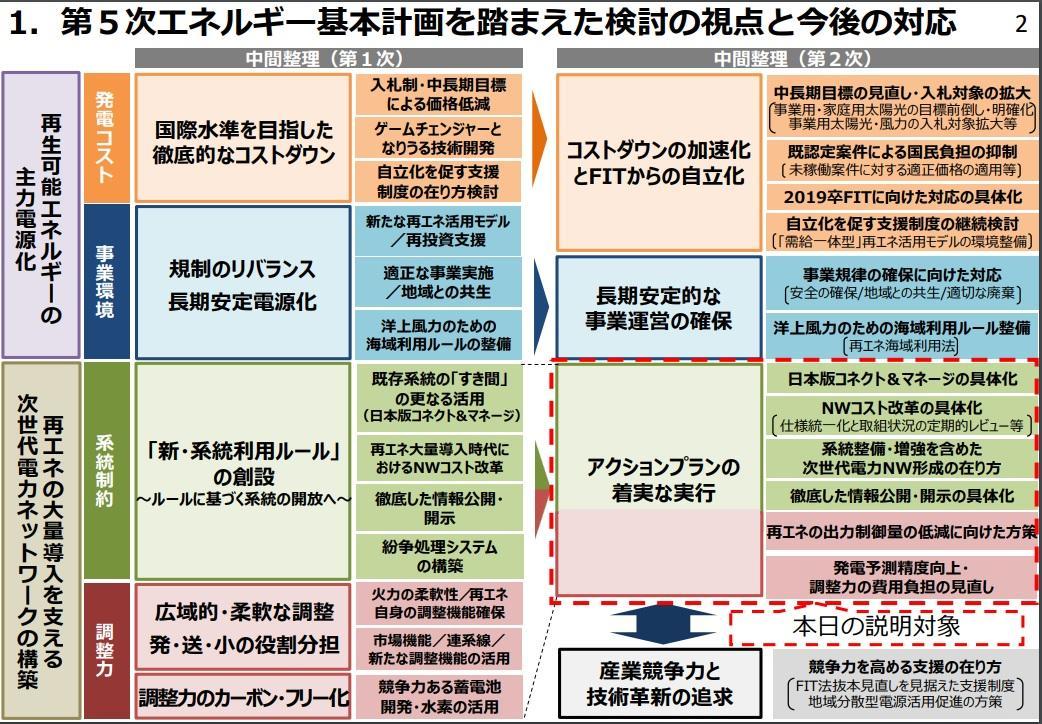

経済産業省は、再エネ大量導入における今後の課題として、①発電コスト ②事業環境 ③系統制約 ④調整力 の4点を挙げている。今後、再エネを主力電源化し、大量導入を持続可能なものとしていくためには、これらの課題への対応が必要だ。以下順番に見ていく。

出典) 資源エネルギー庁

1. 発電コスト

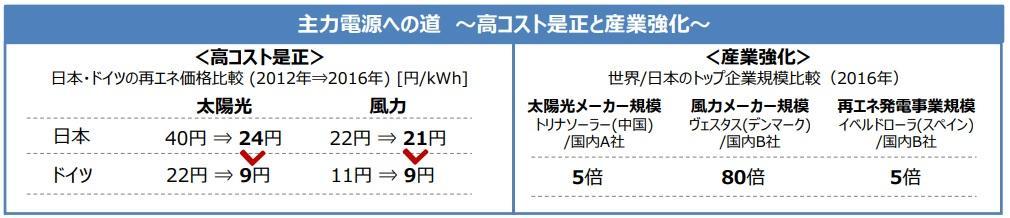

世界では、再エネの発電コストは急速に下がり、従来の電源と同レベルのコストが実現している。日本でも、再エネ発電コストは低くなってきてはいるが、海外に比べるとまだまだ高く、低価格化に向けた技術開発や規制改革が必要だ。

出典) 経済産業省

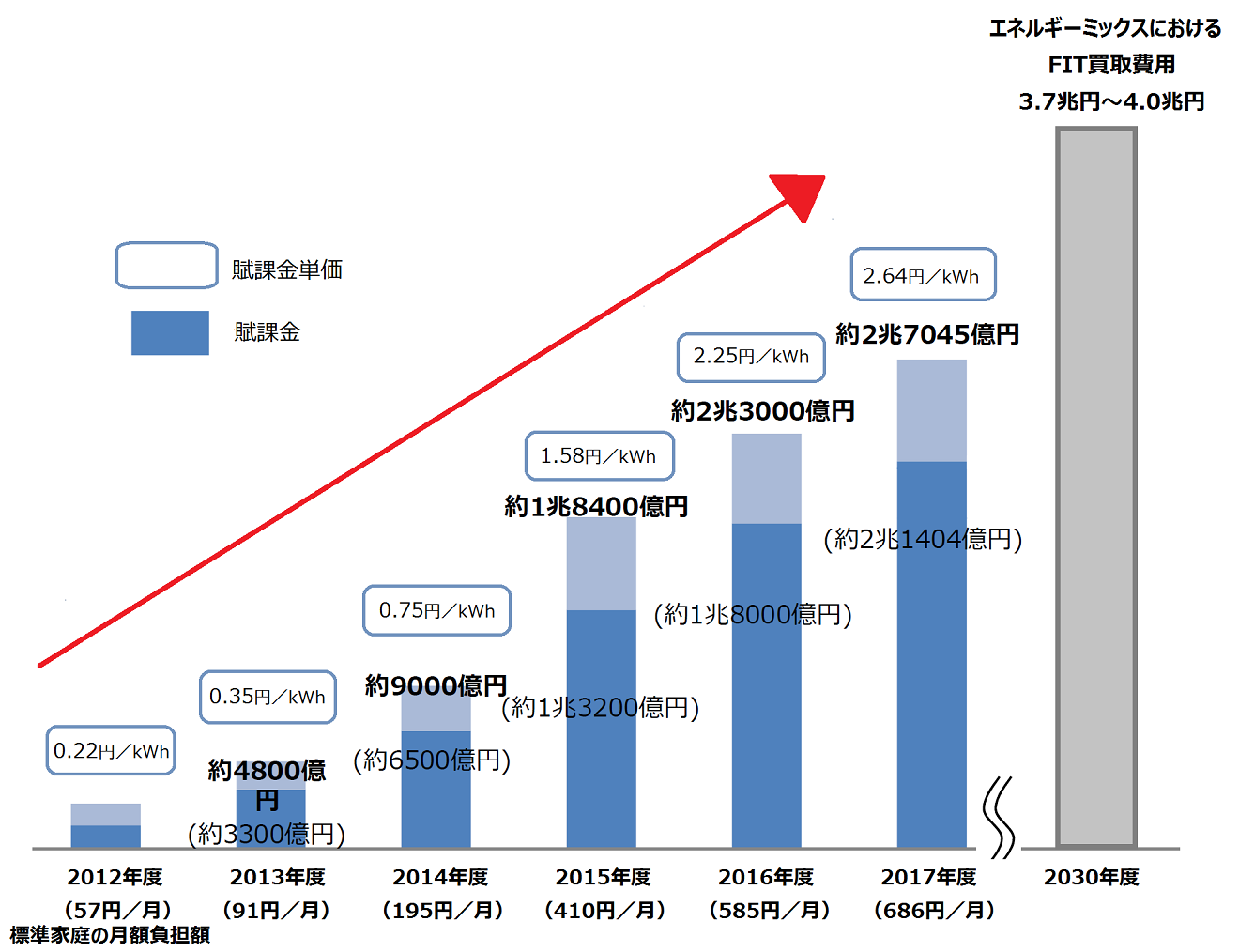

FIT制度における買取費用の総額は年間3.7~4兆円程度になることと想定されている。しかし2018年度時点で、買取費用の総額はすでに年間3.1兆円程度に達しており、高コストのまま再エネ導入が拡大すると、私たち国民の負担するコストは増大してしまうことが予想される。こうしたことからも発電コストを下げる努力は不可欠だ。

出典) 経済産業省

2. 事業環境

こうした中、長期安定発電を支える環境は未成熟だ。洋上風力発電は大きな導入ポテンシャルを持つ事から注目されている。しかし、立地制約や技術的課題などもあり、これからの技術と言える。海域利用ル―ルの明確化など、法整備を進めている段階だ。洋上風力発電については以下の記事に詳しい。

(テクノロジーが拓く未来の暮らし Vol.06 洋上風力発電と波力発電の大いなる可能性)

3. 系統制約

日本の電力系統は、これまでは主に大規模な電源、従来の電力会社が設置した大量の電力を生み出す発電所と、需要地を結んでいた。一方、大規模な電源が立地している地域と再エネ電源の立地ポテンシャルのある地域は、必ずしも一致しておらず、いわゆる「系統制約」の問題が顕在化した。

2018年10月に九州電力が太陽光発電の出力制御(出力抑制)を実施したのは大きなニュースとなった。離島を除くと、国内初だった。電力系統の増設にも、大きなコストを要する。

こうした問題を解消する為、次世代型の系統運用・設備を作り、コストを下げ、再エネ大量導入の環境を整備することが急務だ。系統の空き容量を活用し、一定の制約条件の下で系統の接続を認める、いわゆる「コネクト&マネージ」も検討が進められている。

4. 調整力

再エネ導入の拡大に伴い、需給バランスを一致させるためには、調整力を効率的に確保することが重要である。発電事業者と送配電事業者の役割分担、価格競争力のある蓄電池開発や水素の活用により、調整力を効率的に確保することが必要だ。

いずれにしても平成は再エネが大きく伸びた時代であった。同時に様々な課題も浮き彫りになった。コスト削減と技術開発、法整備などを同時並行的に進めていかねばならない。エネルギー戦略は、安全保障上も国際競争力上も欠くべからざるものだ。私たち1人1人が考えていかねばならない問題だろう。

- 参考:

- 内閣府原子力委員会 平成元年 原子力白書

- 経済産業省 エネルギー基本計画 平成30年7月

- 経済産業省 資源エネルギー庁 2030年エネルギーミックス必達のための対策~省エネ、再エネ等~

- 資源エネルギー庁 再生可能エネルギー大量導入・次世代電力ネットワーク 小委員会中間整理(第2次)での系統問題対策に関 する事項の検討

Recommend Article / おすすめ記事

-

平成エネルギー史を振り返る 上

-

どうする日本のエネルギー 学生が白熱議論「環境エネルギー塾」

-

電力システム改革総仕上げ「発送電分離」

-

東京五輪に向け進むSDGs

-

2019年問題 何が変わる?

-

スリーマイル島原子力発電所、再稼働に向け始動! 原子力発電が再び脚光を浴びる理由

RANKING / ランキング

SERIES / 連載

- 編集長展望

- エネルギーにかかわる身近な話題を分かり易く解説。これであなたもエネルギー物知り博士!

{kind=link}