写真)イメージ

出典)vlastas/GettyImages

- まとめ

-

- 生成AIなどの技術革新による電力需要の急増が世界的な課題に。

- 日本政府は第7次エネルギー基本計画(原案)で原子力発電の最大限活用を明記。

- ドイツの脱原発政策は高止まりする電気料金と産業競争力低下を招いており、日本は教訓とすべき。

去年12月、日本の中長期的なエネルギー政策の指針となる「第7次エネルギー基本計画(原案)」が示された。

原子力発電を最大限活用

原案は、2040年度の発電量に占める原子力発電の割合は2割程度を維持し、再生可能エネルギーは4〜5割程度に上げるとした。

「可能な限り原発依存度を低減する」との文言と、再生エネについて「最優先で取り組む」との表現が削られ、原子力発電を再生可能エネルギーとともに「最大限活用」する方針が鮮明になった。

出典)経済産業省資源エネルギー庁「エネルギー基本計画(原案)の概要」

背景には、生成AIの普及に伴うデータセンターや半導体工場の新設による電力需要の急増がある。

電力需要は今後どのくらい増大するのだろうか?

IEA(国際エネルギー機関)は、世界の電力需要は今後3年間でより速いペースで増加し、2026年まで年平均3.4%増加すると予想している。データセンター、AI、暗号通貨セクターの電力消費は、2026年までにほぼ倍増すると予測している。

2022年に世界全体で推定460TWh(テラワット時)だったデータセンターの総電力消費量は、2026年に1,000TWhを超える可能性があると予測。この需要は、日本の電力消費量とほぼ同等だ。

生成AIひとつをとってもその電力消費量は想像以上に大きい。米電力研究所(Electric Power Research Institute:EPRI)によると、Chat-GPTは、通常のGoogle検索に比べ、約10倍の電力を必要とするという。

生成AIはもはやあらゆる産業で幅広く利用されており、後戻りできない。各国は急増する電力需要への対応を余儀なくされている。

世界の電力需要増は再生可能エネルギーがカバー

ただ、こうした世界の電力需要の急増に対し、過度に悲観的になることはないかもしれない。

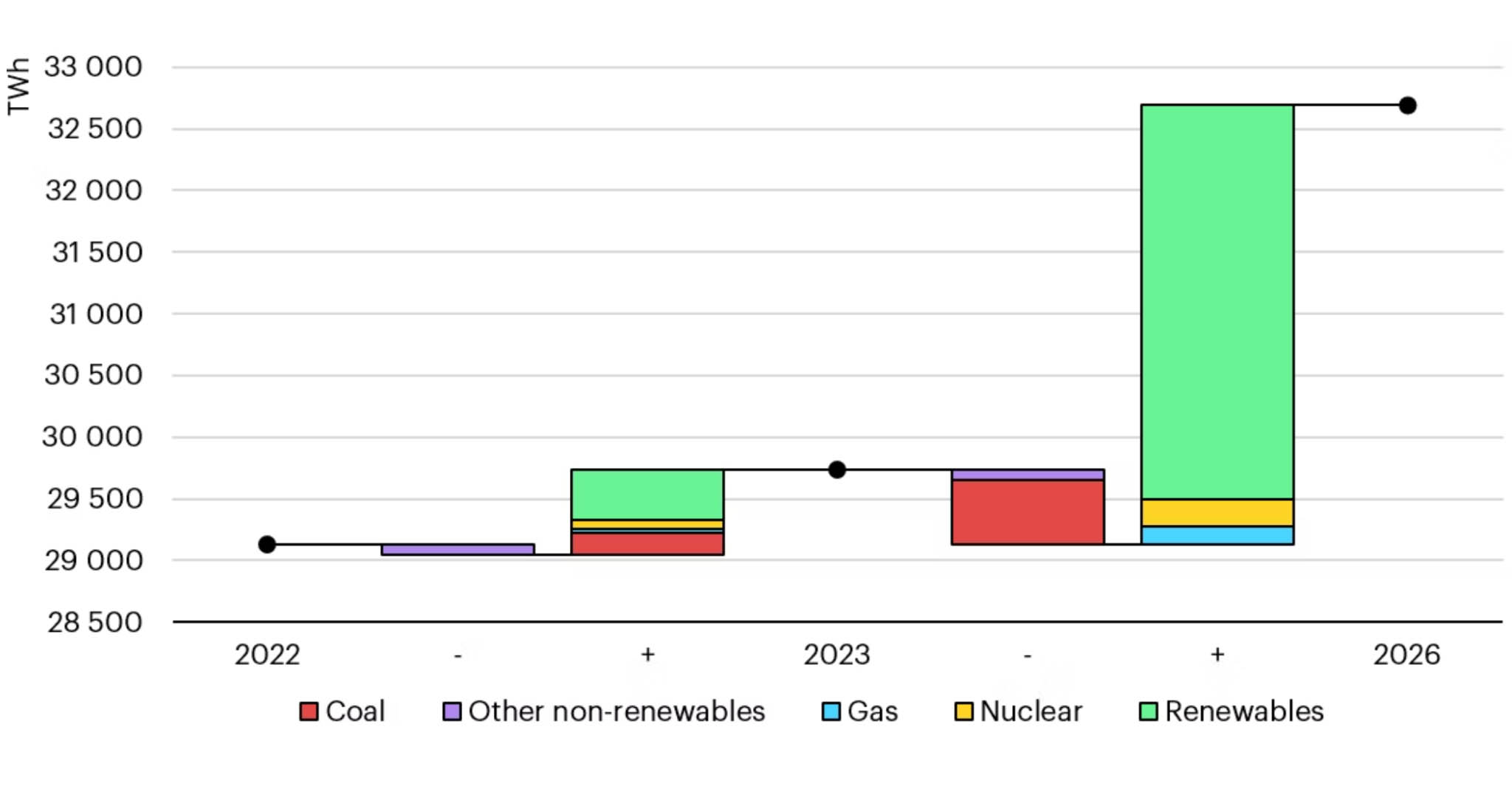

IEAは、再生可能エネルギーによる電力供給が、2026年までの世界の需要増加のすべてを満たすと予測しているのだ。

今後3年間、原子力や再生可能エネルギーなどの脱炭素電源は、2018年から2023年までの年間成長率の2倍のペースで増加する見込みで、2026年までに世界の電力生産のほぼ半分を占めると予測している。

出典)IEA

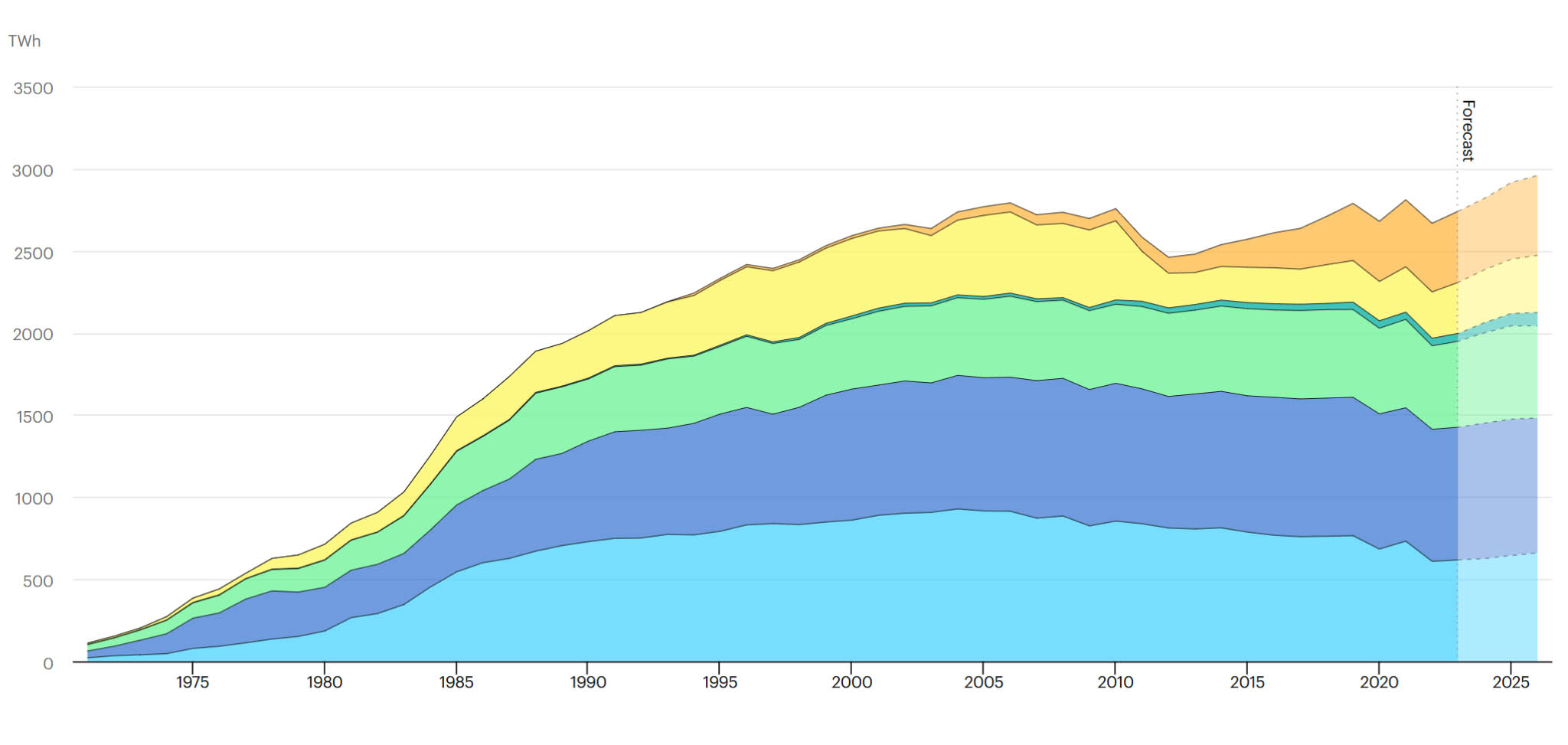

再生可能エネルギーは、2025年初めまでに石炭を上回り、世界の総発電量の3分の1以上を供給する見込みだとIEAは予測している。また、世界の原子力発電量は2025年までに、2021年に記録した過去最高を上回るとし、中国、インド、韓国、欧州などさまざまな市場で新しい原子炉が商業運転を開始することから、原子力発電量は2026年まで平均で年間3%近く増加すると予測されている。

出典)IEA

上の図を見てわかるとおり、原子力発電を牽引するとみられているのはインド、中国とその他のアジア諸国だ。世界の原子力発電に占める同地域のシェアは2026年に30%に達し、2026年末までに北米を抜いて最大の原子力発電設備容量を持つと見込まれている。特に中国での原子力発電の伸びは大きく、世界の原子力発電に占めるシェアは2014年の5%から2023年には約16%に上昇した。(参考:世界の新設原子力発電所 中露が6割 2023.08.29)

日本でも増える電力需要

ここまで世界の電力需要の見通しを見てきたが、日本も状況は同じだ。

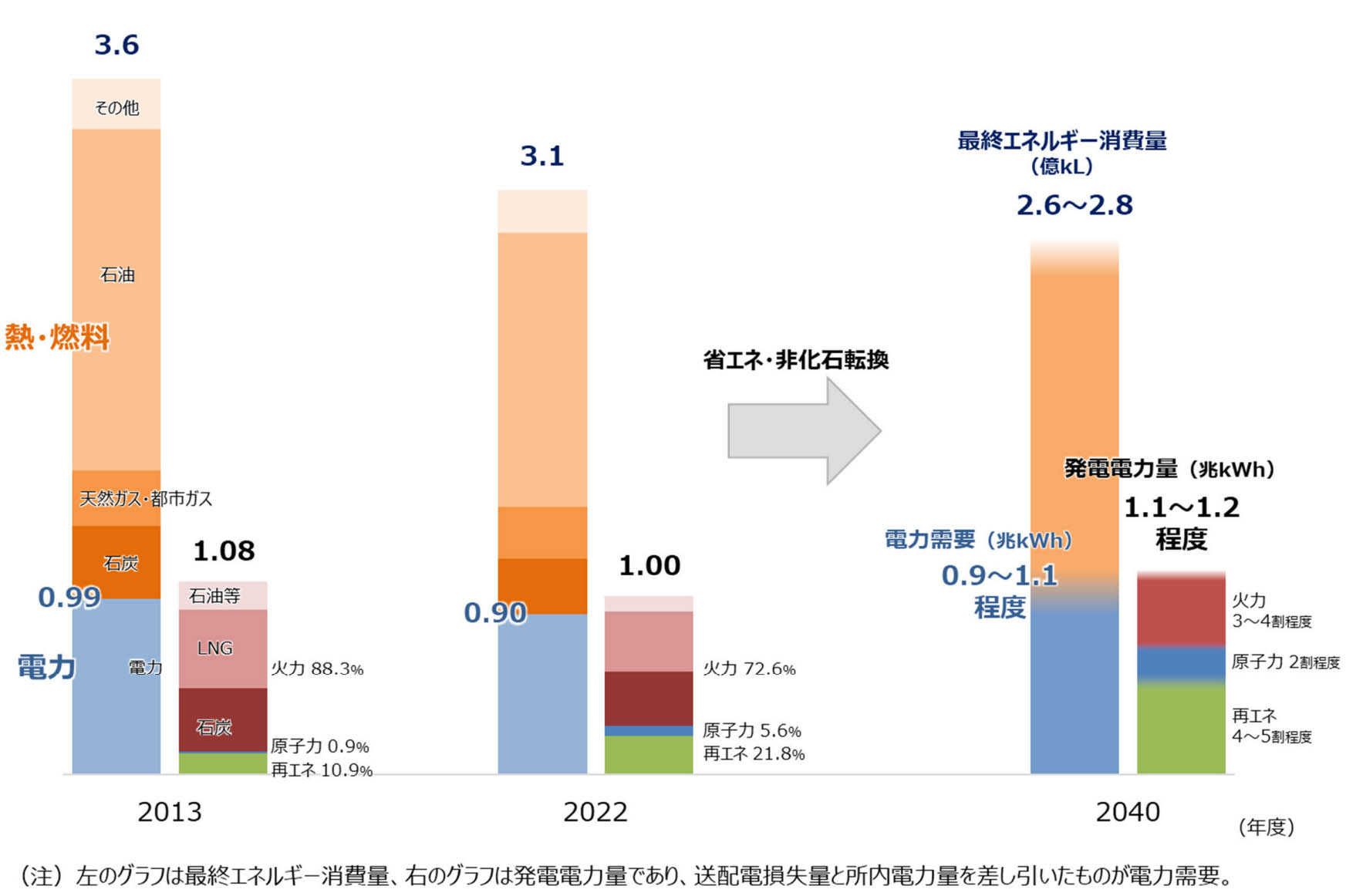

経済産業省によると、国内データセンターの立地状況は、少なくともサーバー面積ベースで約150万㎡(東京ドーム約30個分)におよぶ。今後もデータセンターの建設ラッシュは続く見込みで、電力需要増への対応は必至だ。政府は、2040年度におけるエネルギー需給の見通しが発電電力量ベースで2023年度より1〜2割程度多い、1.1兆〜1.2兆kWhになると想定している。

出典)経済産業省資源エネルギー庁「電力需要について」2024年6月6日

こうしたなか、日本の原子力発電所の稼働状況を見てみると、以下の図のとおり、稼働しているのは去年11月に再稼働した東北電力女川原子力発電所2号機を含めて、昨年11月時点で13基だった。女川原子力発電所2号機は、東日本大震災で被災した原子力発電所の中で、初めて再稼働するBWR沸騰水型軽水炉で、他のBWRの再稼働に向けた重要な試金石となった。加えて、同型機の島根原子力発電所2号機が昨年12月に再稼働した。

出典)電気事業連合会

第7次エネルギー基本計画原案で注目されているのは、「地域の理解が得られるものに限って、次世代革新炉への建て替えを容認する」と明記し、古くなった原子力発電所は建て替えを進めて長期活用する方針を示したことだ。

従来、廃炉した原子力発電所の建て替え先は同じ敷地内に限定していたが、今後、同じ電力会社の別の原子力発電所の敷地内でも設置が可能になる。ただ、こちらも2040年に「原子力発電2割」を確保するだけの効果があるかどうかは不透明だ。急増する電力需要に必要な脱炭素電源の確保には依然として力不足である中、このままだと日本経済はどうなるのか。ドイツの例を見てみたい。

「脱原子力発電」のドイツの今

ドイツといえば、脱原子力発電の推進国として知られる。2023年4月、全原子力発電所の運転を停止した。象徴的だったのは、2015年まで稼働していたグラーフェンラインフェルト原子力発電所の冷却塔が爆破されたことだ。

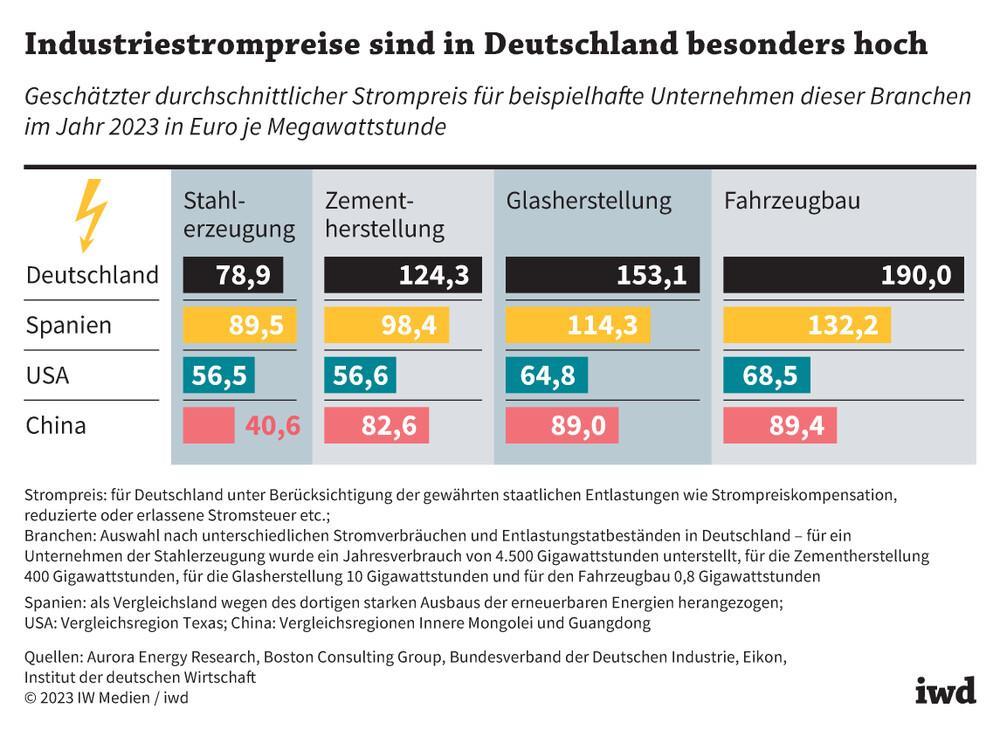

一方、ドイツの電気料金は高止まりしている。ドイツ経済研究所(IW)がおこなった調査によると、2023年のドイツの自動車産業向けの電力料金は1MWhあたり平均で190ユーロ(約3万円)の電力料金となっている。これは中国の競合他社の約2倍、アメリカの約3倍だ。

出典)ドイツ経済研究所

当然のことながら、高いエネルギーコストは産業の国際競争力を削ぐ。

エネルギーコストだけが原因ではないが、ドイツ経済・気候保護省は、2024年秋季経済予測で、2024年の実質GDP成長率予測はマイナス0.2%と予測。2023年の実質GDP成長率もマイナス0.3%であり、2年連続のマイナス成長となる。2025年もゼロ成長の可能性があり、かなり悲観的な状況だ。

実際、ドイツの産業を支える自動車産業が苦境に陥っている。フォルクスワーゲン(VW)グループ、BMWグループ、メルセデス・ベンツグループは軒並み、2024年1月から9月までの世界累計販売台数を前年同期比約3%から4%落としている。

特に、フォルクスワーゲンはEVの販売不振なども追い打ちをかけ、巨額の損失を計上し、現在、工場閉鎖を含む大リストラ策の真っ最中だ。

2025年の課題

ひるがえって日本の状況はどうか。

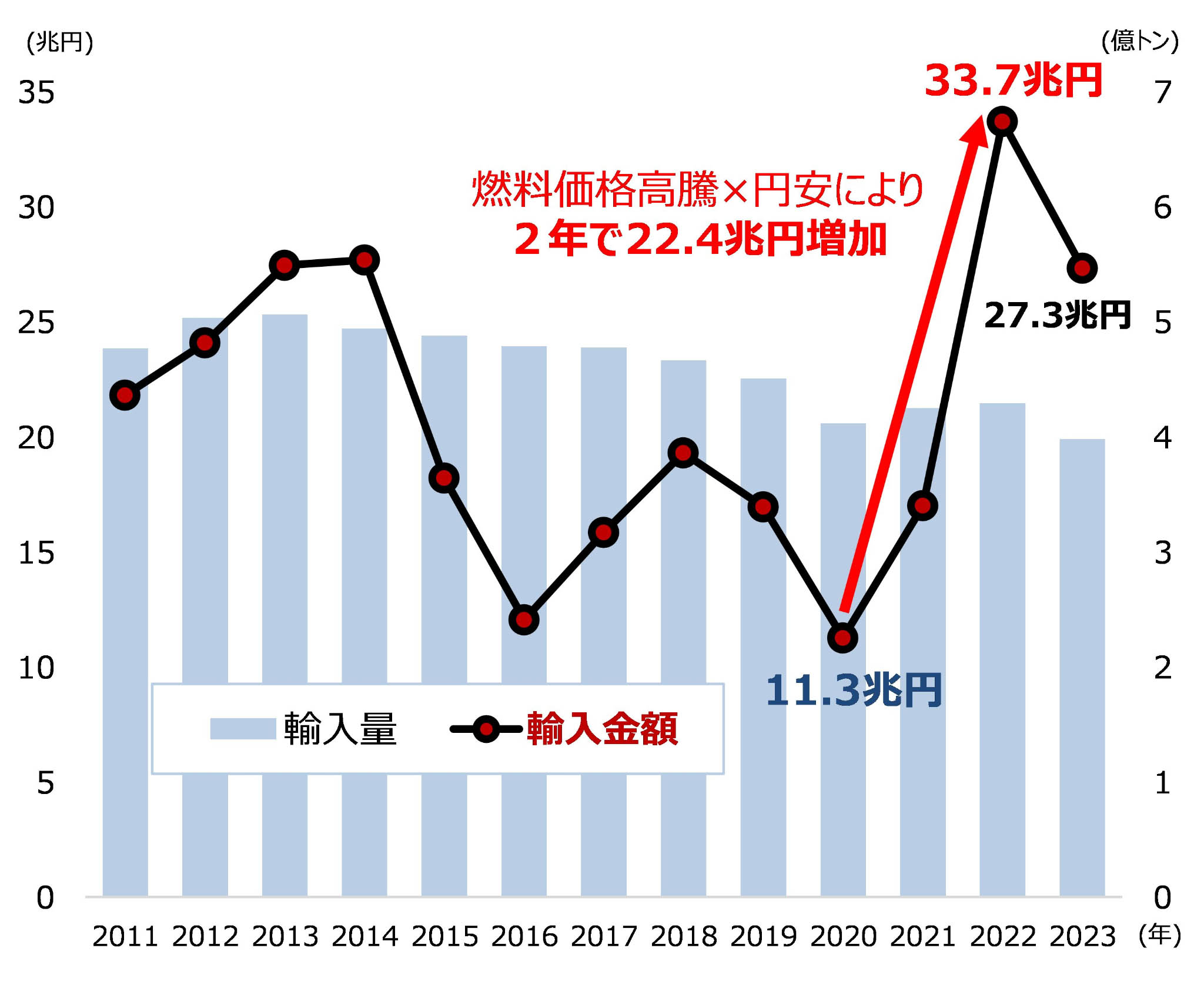

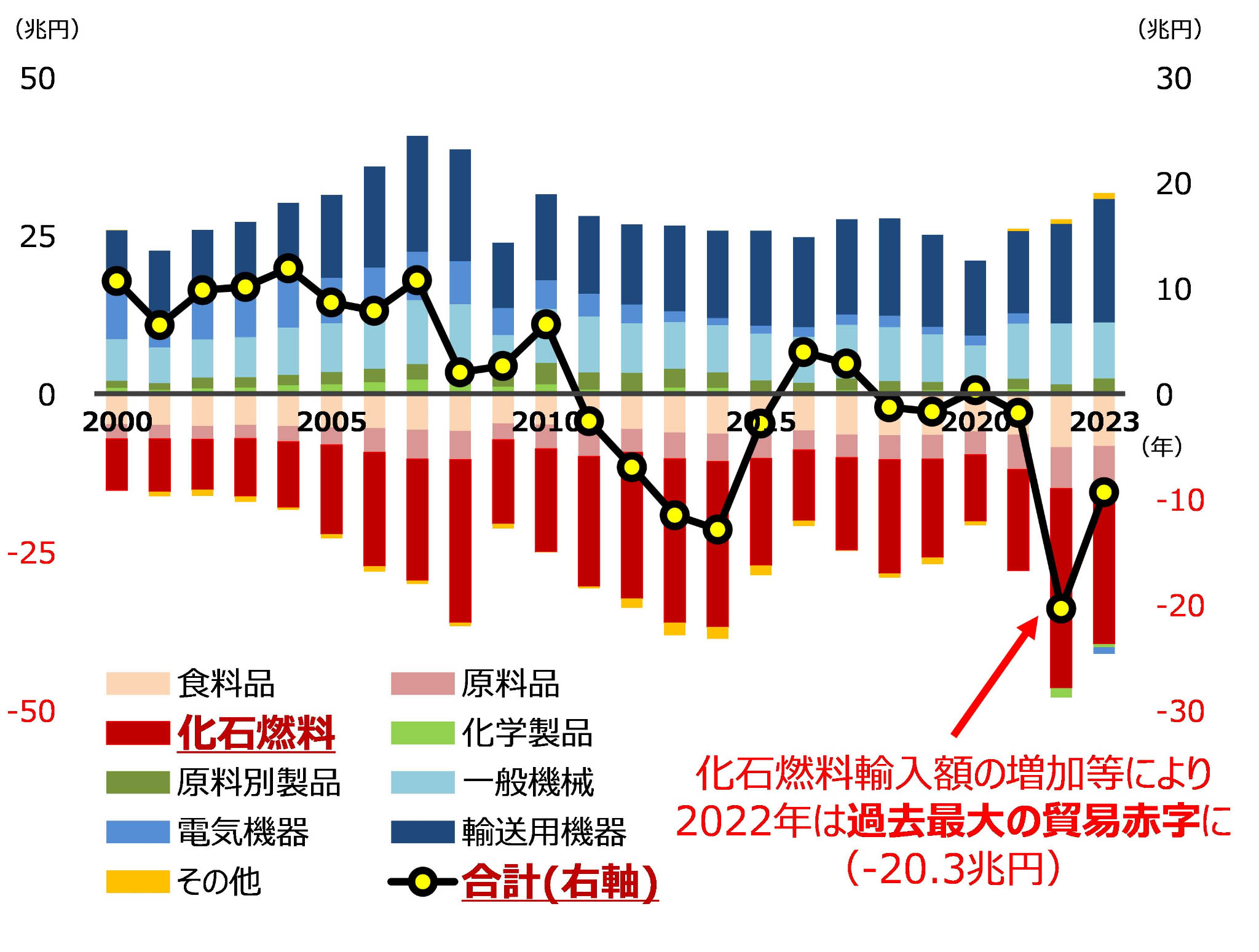

燃料価格高騰と円安の影響で、化石燃料の輸入額は2年間で22兆円以上も増加、2022年には過去最大の貿易赤字(年間20兆円超)を記録した。

日本のエネルギー自給率はわずか12.6%(2022年度)。2024年6月に公開された「エネルギー白書2024」は、「エネルギーの大半を海外に頼る日本は、徹底した省エネや、脱炭素エネルギーへの投資促進策などを通じて、エネルギー危機に強い需給構造へと転換することがきわめて重要」だと警鐘を鳴らしている。あらためて我が国のエネルギー問題を安全保障の面から見つめなおす必要がある。

こうしたなか、第7次エネルギー基本計画原案が、「原⼦⼒は、優れた安定供給性、技術⾃給率を有し、他電源と遜⾊ないコスト⽔準で変動も少なく、また、⼀定出⼒で安定的に発電可能などの特⻑を有する。こうした特性はデータセンターや半導体⼯場などの新たな需要ニーズにも合致することも踏まえ、国⺠からの信頼確保に努め、安全性の確保を⼤前提に、必要な規模を持続的に活⽤していく」としたことは、日本の産業競争力を確保するために当然の方向性だ。

一方で、原子力発電の活用に向けては、さらに議論を深めるべき課題がある。

・安全確保を大前提とした運転期間延長など既存原子力発電所の最大限 活用

・原子力発電所のリプレース(建て替え)や新増設

・新たな安全メカニズムを組み込んだ次世代革新炉の開発・建設

・再処理・廃炉・最終処分のプロセスの加速化

などだ。

2025年はこれらの課題の解決に向け、政官民、総力を挙げて取り組む必要があると考える。読者のみなさまとも一緒に考えていく年としたい。

Recommend Article / おすすめ記事

-

電力需給2050年予測の衝撃 DXとGX時代に必要な原子力発電戦略

-

ワット・ビット連携:持続可能な未来を切り開くエネルギー管理の革新

-

Z世代が語る、エネルギーの未来 2024年大総括!エネフロ編集部座談会

-

スリーマイル島原子力発電所、再稼働に向け始動! 原子力発電が再び脚光を浴びる理由

-

エネルギー基本計画素案を読み解く

-

2025年大総括!エネフロ編集部大座談会~今年は「天然水素」「砂電池」そして「AI」!~

RANKING / ランキング

SERIES / 連載

- 編集長展望

- エネルギーにかかわる身近な話題を分かり易く解説。これであなたもエネルギー物知り博士!