図)イメージ

© PresidentKUMA/GettyImages

- まとめ

-

- GX経済移行債が2月に「クライメート・トランジション利付国債」として発行された。

- 発行額は10年間で20兆円規模。民間投資を促し官民あわせて10年間で150兆円超の脱炭素投資につなげる。

- カーボンプライシングの導入時期を早める議論も必要。

今年2月、GX経済移行債の発行が開始された。( 参考:岸田政権が掲げる「GX経済移行債」とは?2023.07.26)

GXとは、グリーントランスフォーメーション:Green Transformation の略。化石燃料をできるだけ使わず、クリーンなエネルギーを活用していくための変革やその実現に向けた活動のことをいう。(参考:経済産業省「知っておきたい経済の基礎知識~GXって何?」)

GX経済移行債とは、2050年のカーボンニュートラルを実現するために発行する国債で、今年2月に初めて個別銘柄「クライメート・トランジション利付国債」として発行された。発行額は10年間で20兆円規模を見込んでいる。

この国債を「呼び水」として民間投資を促し、官民あわせて10年間で150兆円超の脱炭素投資につなげる。(参考:財務省「クライメート・トランジション利付国債」)

ではGX経済移行債は具体的にどのような投資に使われるのだろうか?

GX経済移行債の使い道

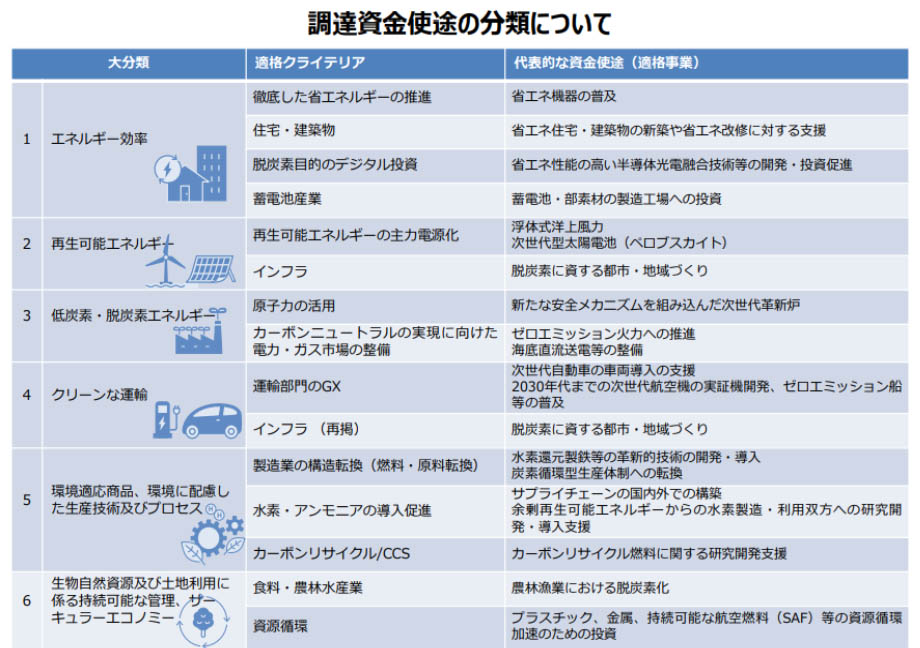

政府は去年11月に、我が国の移行戦略やそれに基づく資金使途などをまとめた「クライメート・トランジション・ボンド・フレームワーク」を公表した。以下の表が調達した資金を使う予定の分野だ。2050年カーボンニュートラル宣言などの国際公約と産業競争力強化・経済成長を同時に実現する分野を網羅している。

出典)内閣官房「GX経済移行債発行に関する 関係府省連絡会議(第5回)資料」2024年2月

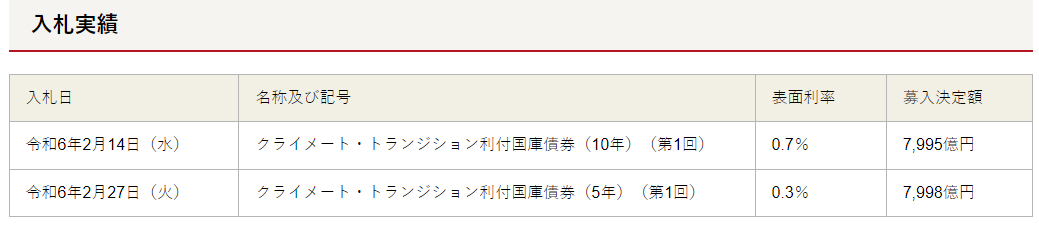

第1回の入札は2月、10年債、5年債と2回に分けておこなわれた。

出典)財務省「クライメート・トランジション利付国債」

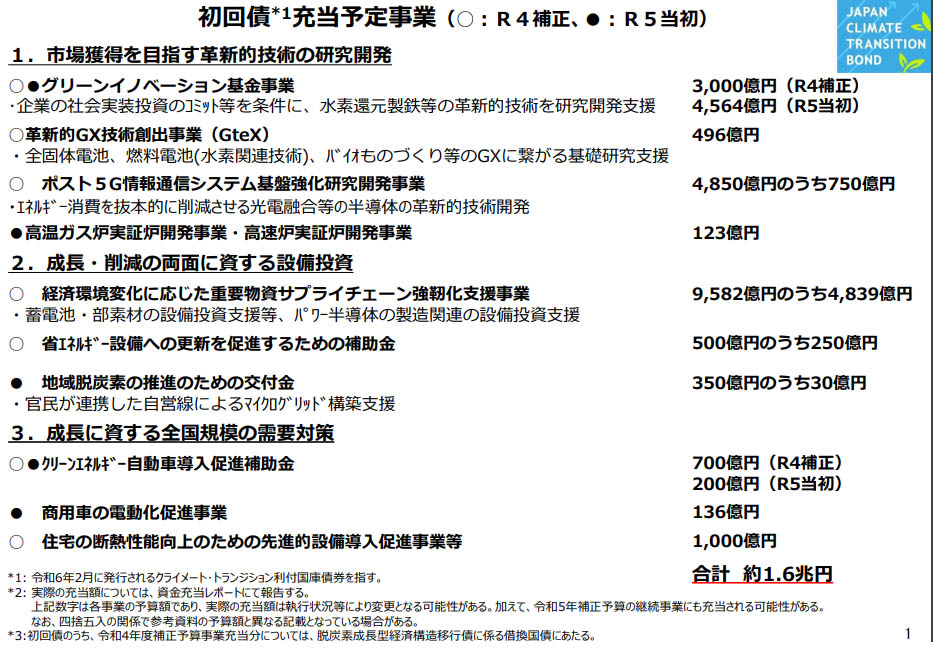

初回債合計約1.6兆円の充当予定事業は3本の柱からなり、1本目は、「市場獲得を目指す革新的技術の研究開発」として、水素還元製鉄や高温ガス炉、高速炉などの研究開発、ポスト5G情報通信システム基盤強化、全固体電池・燃料電池の開発支援などが盛り込まれている。

2本目は、「成長・削減に資する設備投資」として、蓄電池やパワー半導体の設備投資支援など。3本目は、「成長に資する全国規模の需要対策」として、EVなどのクリーンエネルギー自動車導入促進補助金や、住宅の断熱性能向上のための先進的設備導入促進事業などが含まれている。

出典)内閣官房 / 金融庁 / 財務省 / 経済産業省 / 環境省 「初回債充当予定事業」

初回債の入札状況

2月14日の10年債の入札は、発行予定額7,995億円に対し、2.90倍となる2兆3,212億円の応札があった。落札の最高利回りは0.74%で、通常の10年国債の最新の入札における応札倍率の3.65倍を下回り、予想よりも弱めの入札となった。

入札がやや不調となった理由としては、入札がおこなわれた2月時点で日本銀行による金融政策の正常化観測による金利先高観が高まっていたことが挙げられる。また、通常の国債とは別枠で発行され、規模が約8,000億円と小さく、売却したいときに希望価格で売れない、いわゆる流動性リスクの懸念などもあったと思われる。

また注目されていたのは、国債利回りとの間に生じる利回り格差、いわゆる「グリーニアム(greenium)」が発生するかどうかだった。

グリーニアムとは、「グリーン」と「プレミアム」の合成語で、GX経済移行債のようなグリーンボンドに対するプレミアムのことをいう。発行条件が同じ一般的な債券に比べてグリーンボンドの価格が高い、すなわち利回りが低くなる現象を指す。発行体はより有利な条件で起債=資金調達ができるわけだ。

10年物GX経済移行債の場合、償還日が同じ新発10年債は入札当日の午前の流通市場で、0.745%で取引されており、GX経済移行債の落札利回りは表面利率を0.5bp(ベーシスポイント:金利の表示単位。bp=0.01%)ほど下回っただけで、グリーニアムとしては期待はずれだった。

一方、2月27日の5年債の入札は、発行総額7,998億円に対し2兆7,145億円の応札があり、応札倍率は3.39倍と、10年物の2.90倍より高くなった。最高落札利回りは0.339%で、入札時の5年物国債の流通利回り(0.354%)より1bp強低くなり、10年物よりはグリーニアムが発生した。もっとも市場関係者の間では5bp程度行くのではないかとの予想もあったので、それにはおよばなかった。

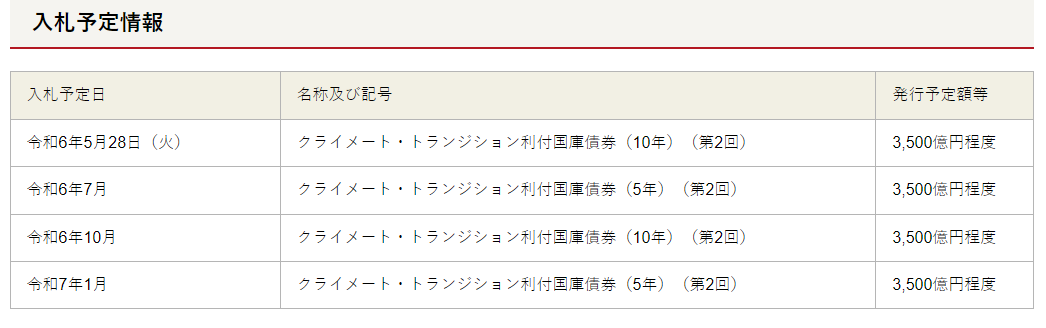

今後の入札予定は以下のとおり。

出典)財務省「クライメート・トランジション利付国債」

今後の課題

始まったばかりのGX経済移行債だが、いくつかの課題もある。

1. 「グリーンウォッシュ」との批判

GX経済移行債は、名称を「クライメート・トランジション・ボンド」とした。政府が脱炭素社会への「移行(トランジション)」を促すために発行する国債で、国による移行債の発行は初となる。

あえてGX(グリーントランスフォーメーション)という名称を使わず、海外からの、みせかけの環境配慮、いわゆる「グリーンウォッシュ」批判に配慮したものとみられる。

2. 投資と償還の時差

カーボンプライシング制度は、2033年度から始まる「排出量取引制度(GX-ETS)」と2028年度に導入される「化石燃料賦課金」からなり、その収入でGX経済移行債は償還される。

石油石炭税や再生エネ賦課金の負担が減少に転じるまでカーボンプライシングを遅らせることで、企業や家計への負担が重くならないように政府は配慮したものと思われる。カーボンプライシングの本格稼働が2030年に入ってから、というのは遅すぎるのではないか、との見方もある。

こうした課題について、この問題にくわしい、株式会社日本総合研究所調査部の大嶋秀雄主任研究員に話を聞いた。

日本総研提供

安倍海外からのグリーンウォッシュ批判をどう見ていますか?

大嶋まず、GX経済移行債の実効性に対する懸念が払拭できていないことがあります。いくらGX経済移行債をつくり込んだとしても、トランジション・ファイナンス(注1)の市場がある程度認知されていることと、GX経済移行債のフレームワークがトランジション・ファイナンスとして適切であることを示すことが必要です。そうでないと、十分投資家を集められませんし、グリーンウォッシュかもしれないという懸念が残ることになります。

安倍トランジション・ファイナンス市場の認知度がまだ低いということですね。

大嶋そもそも政府側もGX経済移行債自体をトランジション・ファイナンスの市場形成への貢献という面で捉えているので、トランジション・ファイナンス自体がまだ世の中に十分認められたものではないことは認識しています。

日本の脱炭素を進める上でトランジション・ファイナンス市場が十分育成されていないと、いろいろな取り組みが難しくなるので、GX経済移行債はトランジション・ボンド(移行債)として発行することによって副次的にトランジション・ファイナンス市場の市場形成を促していこうという意図があるのだと思います。

安倍アジアには火力発電に依存している国が多く、日本と同じような環境にありますね。

大嶋アジアはどちらかというと様子見の姿勢がかなり強いです。たとえばインドや中国などは、先進国が脱炭素をどのぐらいのペースで進めるのかも含めて、日本の取り組みに注目しているのは間違いないと思います。

安倍グリーニアムですが、今後はどうなるでしょうか?

大嶋GX経済移行債は、社債とは違い政府が発行するものなので、GX戦略の財源確保として発行するという意味では、グリー二アムによって調達コストを下げることはそこまで重要ではないかもしれません。もっとも、流通市場での流動性のリスクなどが強く懸念されて、万が一、負のグリーニアムが発生することになれば調達コストが増えてしまうため問題になる可能性はあります。

むしろ、安定的な投資家の獲得に向けて、インパクトレポーティングにおいて具体的な成果を示したり、どういった案件を支援するかなどフレームワーク自体の実効性を高めていき、グリーンウォッシュの懸念や、GX戦略自体の実効性に対する懸念を払拭していくことのほうが重要だと思います。

安倍そうした懸念から、初回債に欧米勢は応札しなかったということでしょうか。

大嶋積極的な投資がなぜ集まらなかったのかが重要です。とりあえず初回は見送ろうという様子見の動きであればいいのですが、GX経済移行債のフレームワークやトランジション・ファイナンスに対する不信が原因であれば、今後も積極的な投資が集まらず、流動性のリスクが続いてしまう可能性もあります。

安倍そういう可能性はあるのですか?

大嶋トランジション・ファイナンスに対する不信感に加えて、足元ではグリーンウォッシュに対する厳格な規制の導入であったり、米国の政治的な要因があったりして、ESG投資に対する積極姿勢がやや伸び悩んでいます。通常のグリーンボンドでもなかなか起債できない中で、トランジション・ファイナンスに対してより一層厳しい目が向けられている可能性もあります。

安倍一方で、脱炭素に振れすぎて揺り戻し的な動きがEUでも起きています。

大嶋EUでは、高い目標を掲げてまずフレームワークをつくって、ファインチューニングしていくのが彼らのやり方です。脱炭素目標の野心度を引き上げる動きすら出てきています。EUの姿勢自体は変わっていません。

例えば、グリーンに関する情報発信に対する厳格な規制、いわゆる「グリーンクレーム指令」を今つくり始めていて、厳格にグリーンとは何かを定義し始めています。ですから、ESG債が発行しにくくなってしまっている。トランジション・ファイナンスに対しても、やはりグリーンウォッシュではないかと見られるリスクを投資家は意識せざるをえなくなっています。

安倍となると、GX経済移行債の投資対象を総花的にこれもやります、あれもやりますとメニューに載せているだけではだめだということですか。

大嶋脱炭素に向けた技術開発動向は目まぐるしく変化しています。2030年や2050年の目標達成に向けて、柔軟に戦略を見直していかないといけないと思います。

国内外の技術開発の進捗度合いを比較して、わが国が強みを発揮できる分野に支援を集中し、もし技術開発が大きく遅れている分野があれば、撤退や海外との協働も検討するなど、20兆円の支援先を継続的に見直していくことが必要です。それが、最終的に我が国の産業競争力の強化であったり、円滑な脱炭素への移行につながっていくと思います。

安倍初回債で応札したのは、機関投資家のみでした。今後個人投資家にも広げていく必要はないでしょうか?

大嶋今金利が上がってきているので、10年債で0.7%ぐらいの金利がつくのなら、買ってくれる投資家はいるかもしれません。個人でもサステナビリティに対する意識が高い人たち向けに発行すれば、投資層が広がるメリットはあると思います。ただ個人向けに出すときには、より分かりやすく情報開示をしなくてはいけないと思います。

安倍償還財源の化石燃料賦課金と排出量取引制度は、それぞれ2028年度、2033年度から、ということで、投資を先行させて償還は後からになりますが、これについてはどう評価されますか?

大嶋カーボンプライシングは、負担が生じる企業や国民に対する理解が深まるまでに時間がかかるのは当然理解できます。

しかし現在のフレームワークでは、カーボンプライシングをGX経済移行債の償還財源として捉えて、再エネ賦課金などのピークアウトに合わせて本格導入時期が定められており、そもそもカーボンプライシングとして機能させることを前提に設定されているとはいえません。

カーボンプライシングとは、排出コストを発生させることによって低炭素の取り組みを促すものです。2030年目標を達成するために、カーボンプライシングとして機能させようとすれば、2028年度からでは遅いと思います。中小企業などが、直前になって慌てることになる可能性もあります。ですから、企業や国民に対する丁寧な説明は必要ですが、28年度よりも早い導入も検討すべきだと思います。

安倍化石燃料賦課金の水準についていろいろな試算が出ています。

大嶋去年2月に「GX実現に向けた基本方針」が出たときに試算したのですが、20兆円を単純に元本だけ償還するとして、段階的に上げていくと、1,500円tCO₂(CO₂、1トンあたり)から4,500円ぐらいの間になりました。

ただこれは、必要な金額を単純に逆算して計算しているだけなので、それはカーボンプライシングではないですね。カーボンプライシングの機能を発揮するために必要なタイミングとか水準が全く議論されてないのはどうなのかなと思います。

安倍議論は本当にこれからという感じですね。

大嶋化石燃料賦課金ですが、金額が示されてないので、企業側に具体的なイメージができてないというのはあると思います。2028年という導入時期を明確化するだけでは、企業に先行的な投資を促すことは難しいかもしれません。

編集後記

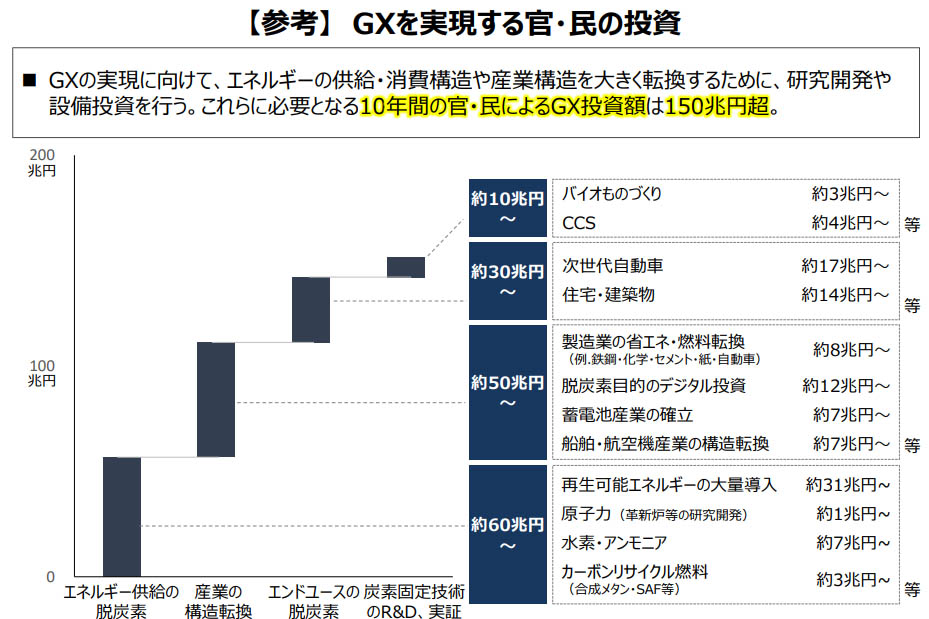

ここまでいろいろ見てきたが、そもそもGX経済移行債は、10年間で150兆円超の官民投資を先導するための政府資金を先行して調達するものとして生まれた。(経済財政運営と改革の基本方針 2022 (案))

この150兆円の中身を見てみよう。エネルギーの供給、消費構造や産業構造を大きく転換するための研究開発や設備投資に必要となる総投資額が150兆円なのだ。GX経済移行債は、それらの官民投資の呼び水の役割を期待されている。

出典)出典)「GXを実現するための政策イニシアティブ」2022年10月26日 GX実行推進担当大臣

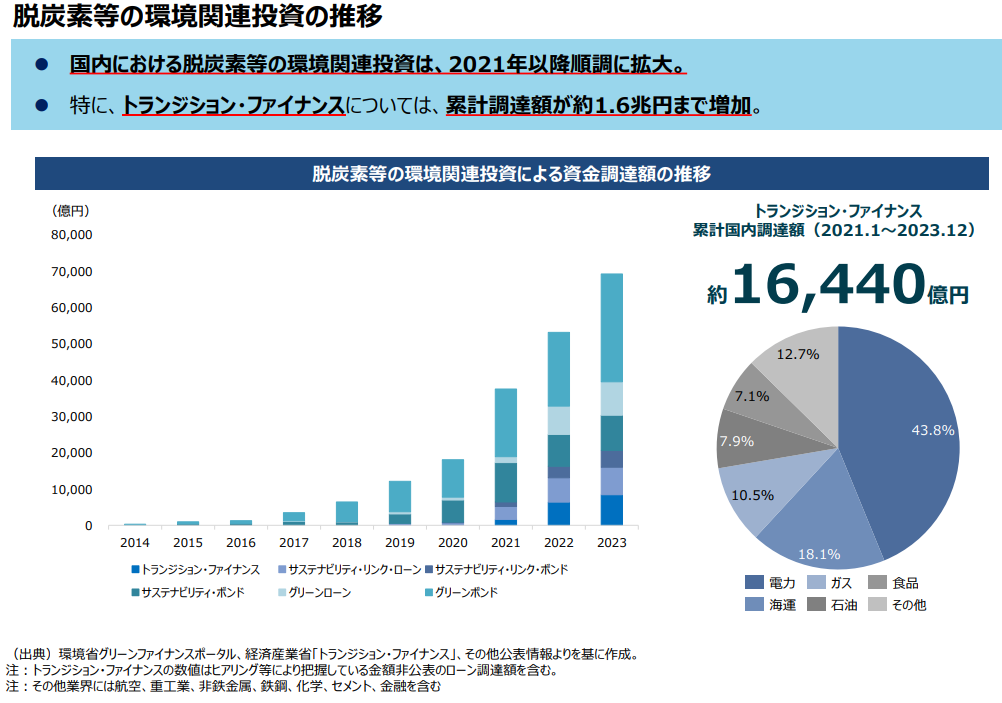

こうしたなか、図1でもわかるように、脱炭素などの環境関連投資は、2021年以降順調に拡大しており、トランジション・ファイナンスの累計国内調達額(2021.1〜2023.12)は約1.6兆円に達している。

GX経済移行債は、国による世界初のトランジション・ボンドとして、トランジション・ファイナンスを含めたGX投資を活性化させる役割を担っているわけで、官民ともに期待は大きい。この日本の取り組みが、世界のグリーン投資戦略にどのようなインパクトを与えるのか、今後の動向を引き続き注視したい。

- トランジション・ファイナンス

脱炭素化を実現するために、長期的な戦略に基づいて着実に温室効果ガス(GHG)削減に取り組む企業に対し、資金を供給する新しい金融手法のこと。(出典:経済産業省資源エネルギー庁)

Recommend Article / おすすめ記事

-

Z世代が語る、エネルギーの未来 2024年大総括!エネフロ編集部座談会

-

EVインフラの最適解:走行中ワイヤレス給電はピンポイント設置でOK

-

インフラ整備最前線 高さ70m天空の城塞 その正体は?

-

スリーマイル島原子力発電所、再稼働に向け始動! 原子力発電が再び脚光を浴びる理由

-

生産性アップとコストダウン デジタルツインが実現するスマートファクトリー「テクノフェア2024」その2

-

産業の脱炭素化を加速!アンモニア混焼ボイラの挑戦「テクノフェア2024」その1

RANKING / ランキング

SERIES / 連載

- エネルギーと環境

- エネルギーと環境は切っても切れない関係。持続可能な環境を実現するために、私達は「どのようなエネルギー」を「どのように使っていくべき」なのか、多面的に考える。